รวมวิธีการจำนองที่ดินกับธนาคาร ขั้นตอน และเอกสารที่ใช้ในการจำนองที่ดินอย่างละเอียด

การจำนองที่ดิน คืออะไร

การจำนองที่ดิน คือ กรณีที่เรามีความจำเป็นต้องใช้เงินก้อนจำนวนมาก จึงนำทรัพย์สินหรือที่ดินของตนไปจำนองกับผู้รับจำนอง เพื่อเป็นหลักประกันในการเรียกเก็บหนี้ โดยที่ผู้จำนองไม่ต้องส่งมอบที่ดินหรือทรัพย์สินดังกล่าวนั้นให้แก่ผู้รับจำนอง (ป.พ.พ. มาตรา 702)

2. จำนองที่ดินเพื่อค้ำประกันให้ผู้อื่นเพื่อเป็นการประกันการชำระหนี้ของบุคคลอื่น ระหว่าง ผู้จำนอง, เจ้าของที่ดิน และผู้รับจำนอง

ตัวอย่าง นาย A ได้กู้เงินจากนาย B เป็นจำนวนเงิน 1 แสนบาท โดยนาย C ได้นำที่ดินของตนไปจดทะเบียนจำนองต่อพนักงานเจ้าหน้าที่ เพื่อเป็นประกันการชำระหนี้ที่นาย A ได้กู้ไปจากนาย B

ตัวอย่าง หากจำนองเฉพาะที่ดิน จะไม่ครอบคลุมถึงโรงเรือนหรือบ้านที่ปลูกภายหลังวันจำนอง เว้นแต่จะได้ตกลงกันไว้ก่อนหน้าว่าให้รวมถึงบ้านและโรงเรือนดังกล่าวด้วย

2. จำนองเฉพาะบ้านซึ่งปลูกอยู่ในที่ดินของคนอื่น ก็มีสิทธิเฉพาะบ้านเท่านั้น

3. จำนองย่อมไม่ครอบคลุมถึงดอกผลแห่งทรัพย์สินซึ่งจำนอง เช่น จำนองสวนผลไม้ดอกผลที่ได้จากสวนผลไม้ยังคงเป็นกรรมสิทธิ์ของผู้จำนองอยู่

ข้อควรรู้ทางกฎหมายกำหนดแบบไว้ว่า จะต้องทำเป็นหนังสือและจดทะเบียนต่อพนักงานเจ้าหน้าที่เท่านั้น หากไม่ทำตาม แบบการจำนองจะเป็นโมฆะ ส่วนสัญญาการจำนอง ควรจะระบุให้ชัดเจนเกี่ยวกับมูลค่า เช่น กู้เงิน 1,000,000 บาท โดยนำที่ดิน มูลค่า 2,000,000 บาท มาจำนอง สามารถระบุให้ชัดเจนว่า การจำนองนี้เป็นหลักประกันหนี้ เพียง 1,000,000 บาท เท่านั้น

ทรัพย์สินที่จำนองนั้น หากจะหลุดเป็นกรรมสิทธิ์ของตน ต้องเข้าเงื่อนไขที่กฎหมายกำหนดไว้ ดังนี้

การบังคับจำนองนี้จะไม่คำนึงเลยว่าในขณะที่มีการบังคับจำนองนั้น ทรัพย์สินที่จำเลยอยู่ในความครอบครองของใคร หรือลูกหนี้ได้โอนกรรมสิทธิ์ไปยังผู้อื่นกี่ทอดแล้วก็ตาม สิทธิจำนองย่อมติดตามตัวทรัพย์สินที่จำนองไปด้วยเสมอ แม้ว่าจะเป็นการโอนทางมรดกก็ตาม สิทธิจำนองก็จะติดตามไปด้วย

ตัวอย่าง นาย A จำนองที่ดินไว้กับนาย B เป็นเงิน 1 ล้านบาท ต่อมานาย A ตาย จึงยกมรดกที่ดินดังกล่าวให้นาย C ลูกชายของตน แต่การตายของนาย A ไม่ได้ทำให้สิทธิ์ของการเป็นเจ้าของที่ดินของนาย B หมดไป นาย B จึงมีสิทธิบังคับจำนองที่ดินแปลงดังกล่าวได้แม้ว่าจะเป็นชื่อของนาย C แล้วก็ตาม

หนี้ที่ขาดอายุความไปแล้วจะมีผลกระทบถึงการจำนองหรือไม่

แม้ว่าหนี้ที่เป็นประกันนั้นจะขาดอายุความแล้วก็ตาม ผู้รับจำนองก็ยังมีสิทธิที่จะบังคับจำนองเอาทรัพย์สินที่จำนองได้ ดังนั้น จึงไม่มีผลกระทบถึงสิทธิของผู้รับจำนองในทรัพย์สินที่จำนองแต่อย่างใด แต่จะบังคับเอาดอกเบี้ยที่ค้างชำระในการจำนองเกินกว่า 5 ปีไม่ได้ (ป.พ.พ. มาตรา 745)

การชำระหนี้จำนอง

การชำระหนี้จำนองทั้งหมดหรือแต่บางส่วน การระงับหนี้จำนองไม่ว่าในกรณีใด ๆ หรือเปลี่ยนแปลงแก้ไขข้อตกลงในการจำนอง กฎหมายบังคับให้ไปจดทะเบียนต่อพนักงานเจ้าหน้าที่ มิฉะนั้น จะยกขึ้นเป็นข้อต่อสู้บุคคลภายนอกไม่ได้

ทั้งหมดนี้ก็เป็นรายละเอียดการจำนองที่ดินอย่างถูกต้อง และขั้นตอนการจำนองที่ดินกับธนาคาร เพื่อเป็นหลักประกันในการชำระหนี้ ที่ Bangkok Citismart รวบรวมมาให้ทุกคนครับ สามารถอ่านบทความเกี่ยวกับอสังหาริมทรัพย์เพิ่มเติมได้ที่ www.bkkcitismart.com/บทความ

การจำนองที่ดิน คืออะไร

การจำนองที่ดิน คือ กรณีที่เรามีความจำเป็นต้องใช้เงินก้อนจำนวนมาก จึงนำทรัพย์สินหรือที่ดินของตนไปจำนองกับผู้รับจำนอง เพื่อเป็นหลักประกันในการเรียกเก็บหนี้ โดยที่ผู้จำนองไม่ต้องส่งมอบที่ดินหรือทรัพย์สินดังกล่าวนั้นให้แก่ผู้รับจำนอง (ป.พ.พ. มาตรา 702)หลักการจำนองที่ดิน

หลักการจำนองที่ดิน “ผู้จำนอง” โอนกรรมสิทธิ์ที่ดินไปให้ “ผู้รับจำนอง” และผู้จำนอง จะได้กรรมสิทธิ์ที่ดินคืนเมื่อชำระหนี้ แต่หากถ้าไม่ชำระหนี้ 5 ปี “ผู้รับจำนอง” สามารถยึดทรัพย์ได้ทันที

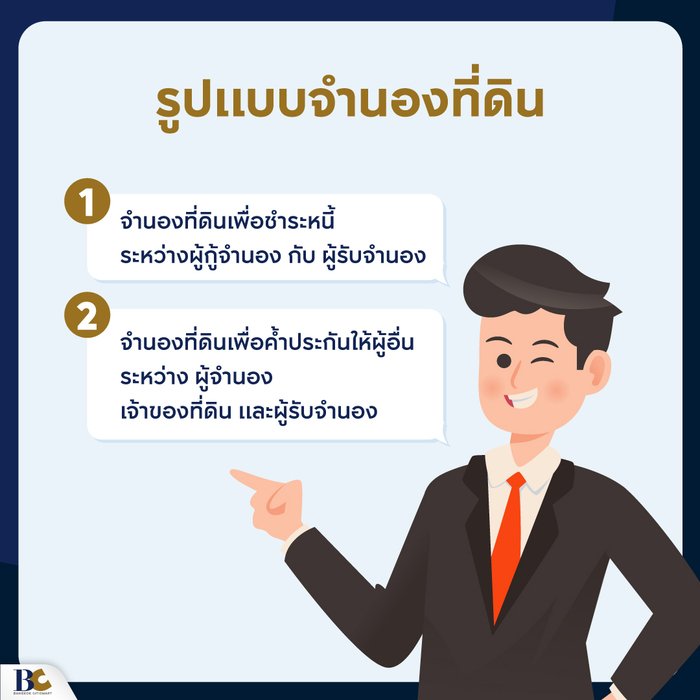

รูปแบบการจำนองที่ดิน

- จำนองที่ดินเพื่อชำระหนี้เพื่อเป็นการประกันการชำระหนี้ของตนเอง ระหว่าง ผู้จำนอง กับ ผู้รับจำนอง

2. จำนองที่ดินเพื่อค้ำประกันให้ผู้อื่นเพื่อเป็นการประกันการชำระหนี้ของบุคคลอื่น ระหว่าง ผู้จำนอง, เจ้าของที่ดิน และผู้รับจำนอง

ตัวอย่าง นาย A ได้กู้เงินจากนาย B เป็นจำนวนเงิน 1 แสนบาท โดยนาย C ได้นำที่ดินของตนไปจดทะเบียนจำนองต่อพนักงานเจ้าหน้าที่ เพื่อเป็นประกันการชำระหนี้ที่นาย A ได้กู้ไปจากนาย B

ขอบเขตของสิทธิจำนอง

1. ผู้รับจำนองมีสิทธิบังคับจำนองได้เฉพาะทรัพย์ที่จดทะเบียนจำนองเท่านั้น จะไปบังคับถึงทรัพย์สินอื่น ๆ ที่ไม่ได้จดทะเบียนจำนองไม่ได้ตัวอย่าง หากจำนองเฉพาะที่ดิน จะไม่ครอบคลุมถึงโรงเรือนหรือบ้านที่ปลูกภายหลังวันจำนอง เว้นแต่จะได้ตกลงกันไว้ก่อนหน้าว่าให้รวมถึงบ้านและโรงเรือนดังกล่าวด้วย

2. จำนองเฉพาะบ้านซึ่งปลูกอยู่ในที่ดินของคนอื่น ก็มีสิทธิเฉพาะบ้านเท่านั้น

3. จำนองย่อมไม่ครอบคลุมถึงดอกผลแห่งทรัพย์สินซึ่งจำนอง เช่น จำนองสวนผลไม้ดอกผลที่ได้จากสวนผลไม้ยังคงเป็นกรรมสิทธิ์ของผู้จำนองอยู่

การจำนองที่ดินกับธนาคารให้ถูกต้องและไม่เสียเครดิต

รูปแบบการจำนองที่ดินกับธนาคาร จะมีความน่าเชื่อถือ ตรวจสอบได้ง่าย และไม่เสียเครดิต แต่อย่าลืมอ่านข้อตกลงและเงื่อนไขการจำนองที่ดินกับธนาคารของธนาคารก่อนตัดสินใจนำทรัพย์เข้าจำนองคุณสมบัติผู้จำนองที่ดินกับธนาคาร

- มีสัญชาติไทย

- อายุอย่างน้อย 20 ปี

- รายได้ต่อเดือนตั้งแต่ 15,000 บาทขึ้นไป

- มีอายุงานปัจจุบัน ไม่น้อยกว่า 6 เดือน

- กรณีผู้ประกอบธุรกิจส่วนตัว ต้องประกอบธุรกิจปัจจุบันมาแล้วไม่น้อยกว่า 1 ปี

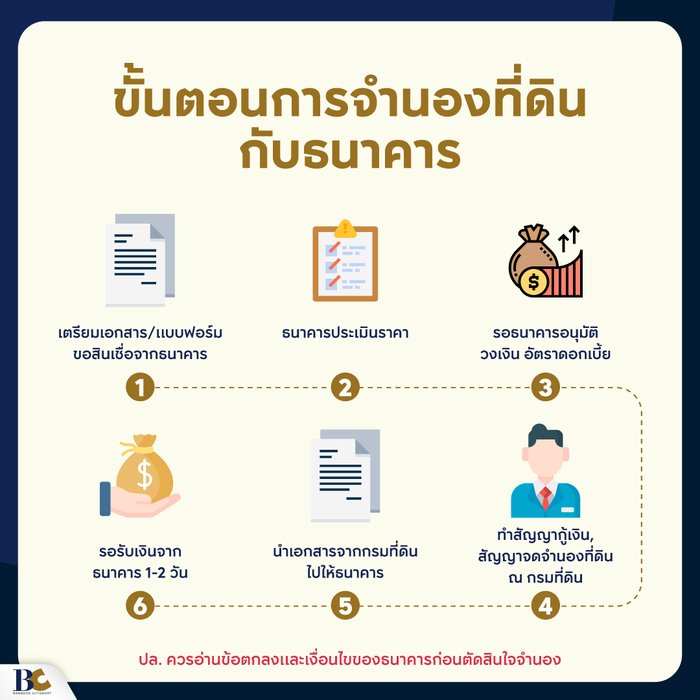

ขั้นตอนการจำนองที่ดินกับธนาคาร

- เตรียมเอกสาร / แบบฟอร์มขอสินเชื่อจากธนาคาร

- ธนาคารประเมินราคา

- รอธนาคารอนุมัติวงเงิน อัตราดอกเบี้ย

- ทำสัญญากู้เงิน, สัญญาจดจำนองที่ดิน ณ กรมที่ดิน กับเจ้าพนักงานเท่านั้น

- นำเอกสารจากกรมที่ดินไปให้ธนาคาร

- รอรับเงินจากธนาคารภายใน 1-2 วัน

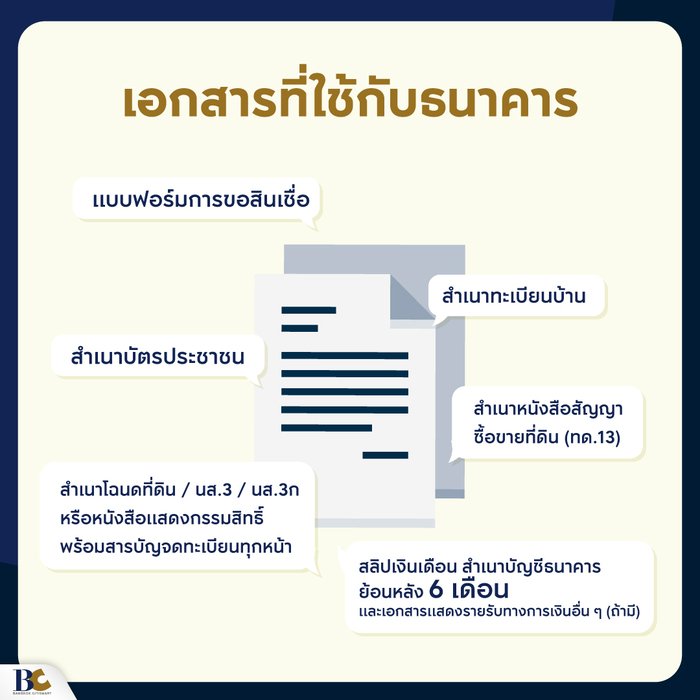

เอกสารที่ใช้ในการจำนองที่ดินกับธนาคาร

- แบบฟอร์มการขอสินเชื่อ

- สำเนาบัตรประชาชน

- สำเนาทะเบียนบ้าน

- สลิปเงินเดือน สำเนาบัญชีธนาคารย้อนหลัง 6 เดือน และเอกสารแสดงรายรับทางการเงินอื่น ๆ (ถ้ามี)

- สำเนาโฉนดที่ดิน / นส.3 / นส.3ก หรือหนังสือแสดงกรรมสิทธิ์ พร้อมสารบัญจดทะเบียนทุกหน้า

- สำเนาหนังสือสัญญาซื้อขายที่ดิน (ทด.13)

การตรวจสอบสัญญาจำนองที่ดิน

หลังจากขอทุนได้เรียบร้อยแล้ว เจ้าหน้าที่นิติกรรม จากสำนักงานกรมที่ดิน จะติดต่อมาหาผู้จำนอง เพื่อให้เตรียมเอกสารและค่าใช้จ่ายเพิ่มเติมในการทำสัญญาจำนองที่ดิน พร้อมนัดวันเวลาการทำเรื่อง โดยผู้จำนองต้องเตรียมเอกสาร ดังนี้- หนังสือสัญญาจำนองที่ดิน (ท.ด.15)

- หนังสือสัญญาจำนอง 3 ฉบับ (สำหรับผู้กู้ ธนาคาร และสำนักงานที่ดิน)

- สำเนาบัตรประชาชน, สำเนาทะเบียนบ้าน, และเอกสารอื่น ๆ ที่เกี่ยวข้อง โดยทางเจ้าหน้าที่จะคอยช่วยเหลือผู้กู้ในการทำสัญญาจำนองจนแล้วเสร็จทุกขั้นตอน กระทั่งได้โฉนดที่จดทะเบียน

- สัญญาจำนอง 2 ชุด (ให้ธนาคาร 1 ชุด และเก็บไว้เอง 1 ชุด)

ข้อควรรู้ทางกฎหมายกำหนดแบบไว้ว่า จะต้องทำเป็นหนังสือและจดทะเบียนต่อพนักงานเจ้าหน้าที่เท่านั้น หากไม่ทำตาม แบบการจำนองจะเป็นโมฆะ ส่วนสัญญาการจำนอง ควรจะระบุให้ชัดเจนเกี่ยวกับมูลค่า เช่น กู้เงิน 1,000,000 บาท โดยนำที่ดิน มูลค่า 2,000,000 บาท มาจำนอง สามารถระบุให้ชัดเจนว่า การจำนองนี้เป็นหลักประกันหนี้ เพียง 1,000,000 บาท เท่านั้น

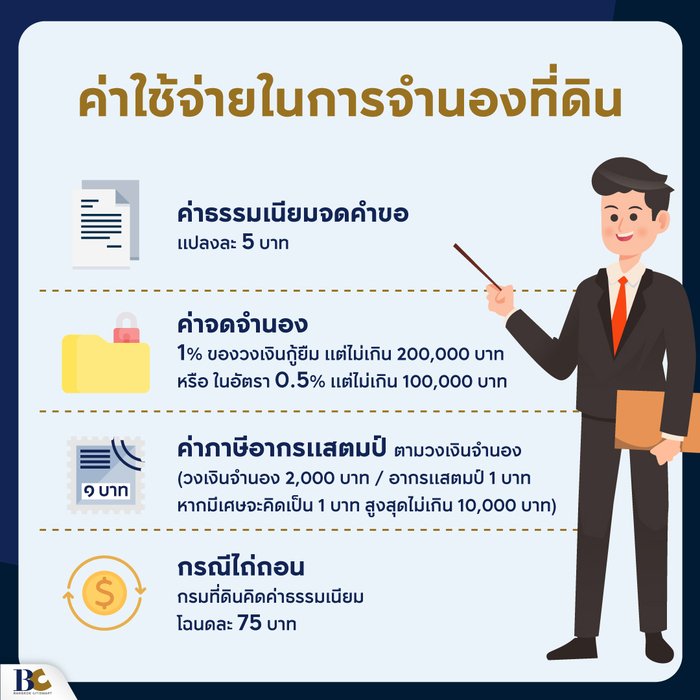

ค่าใช้จ่ายในการจำนองที่ดิน

เตรียมค่าใช้จ่ายในการจำนองที่ดินเพิ่มเติม เมื่อไปทำสัญญาจำนองที่ดินกับเจ้าพนักงาน ดังนี้- ค่าธรรมเนียมจดคำขอแปลงละ 5 บาท

- ค่าจดจำนอง 1% ของวงเงินกู้ยืม แต่ไม่เกิน 200,000 บาท หรือในอัตรา 0.5% แต่ไม่เกิน 100,000 บาท

- ค่าภาษีอากรแสตมป์ ตามวงเงินจำนอง (วงเงินจำนอง 2,000 บาท / อากรแสตมป์ 1 บาท หากมีเศษจะคิดเป็น 1 บาท สูงสุดไม่เกิน 10,000 บาท)

- กรณีไถ่ถอน กรมที่ดินคิดค่าธรรมเนียมโฉนดละ 75 บาท

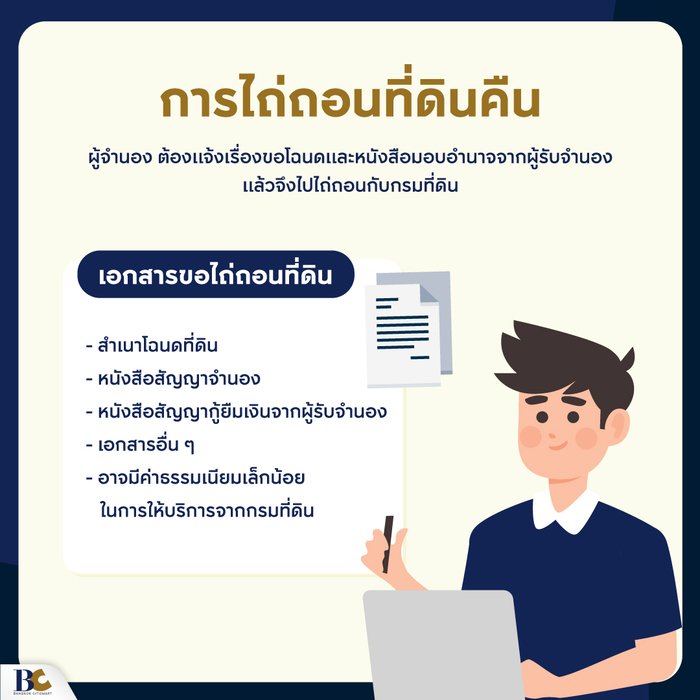

การไถ่ถอนที่ดินคืน

หากผู้จำนองต้องการกรรมสิทธิ์ที่ดินคืนหลังจากชำระหนี้ครบแล้ว ต้องแจ้งเรื่องขอโฉนดที่ดินและหนังสือมอบอำนาจจากผู้รับจำนอง แล้วจึงไปไถ่ถอนกับกรมที่ดิน โดยเอกสารไถ่ถอนที่ดิน มีดังนี้- สำเนาโฉนดที่ดิน

- หนังสือสัญญาจำนอง

- หนังสือสัญญากู้ยืมเงินจากผู้รับจำนอง

- เอกสารอื่น ๆ

- อาจมีค่าธรรมเนียมเล็กน้อยในการให้บริการจากกรมที่ดิน

การบังคับจำนองที่ดิน (ยึดทรัพย์)

หากผู้จำนองที่ดินเลยกำหนดเวลาชำระหนี้โดยประมาณ 30 วัน ผู้รับจำนองที่ดินสามารถฟ้องต่อศาลเพื่อให้นำที่ดินผืนนั้นขายทอดตลาด หรือหลุดเป็นกรรมสิทธิ์ของตนได้ เพียงแต่ผู้รับจำนองต้องส่งหนังสือทวงหนี้ไปหาผู้จำนอง เพื่อใช้สิทธิบังคับจำนอง หากถึงกำหนดแล้วผู้จำนองหรือลูกหนี้ไม่นำเงินมาชำระ ผู้รับจำนองต้องฟ้องผู้จำนองต่อศาลให้ผู้จำนองชำระหนี้ หากไม่ชำระหนี้ สามารถขอให้ศาลสั่งให้นำเอาทรัพย์ที่จำนองนั้นออกขายทอดตลาด เพื่อนำเงินมาชำระหนี้ของตน หรือขอให้ศาลสั่งให้ทรัพย์ที่จำนองนั้นหลุดเป็นกรรมสิทธิ์ของตนหากเข้าเงื่อนไขที่กฎหมายกำหนดไว้ทรัพย์สินที่จำนองนั้น หากจะหลุดเป็นกรรมสิทธิ์ของตน ต้องเข้าเงื่อนไขที่กฎหมายกำหนดไว้ ดังนี้

- ลูกหนี้ได้ขาดส่งดอกเบี้ยมาแล้วเป็นเวลาถึง 5 ปี

- ผู้จำนองมิได้แสดงให้เป็นที่พอใจแก่ศาลว่าราคาทรัพย์สินนั้นท่วมจำนวนเงินอันค้างชำระ

- ไม่มีการจำนองรายอื่นหรือบุริมสิทธิอื่นได้จดทะเบียนไว้เหนือทรัพย์สินอันเดียวกันนี้เอง หมายความว่า ผู้รับจำนองสามารถถือครองกรรมสิทธิ์ที่ดินของผู้จำนองได้ หากไม่ชำระดอกเบี้ยภายใน 5 ปี ศาลเห็นว่ามีดอกเบี้ยเกือบเท่าเงินต้น และไม่มีผู้รับจำนองอื่นในการจำนองครั้งนี้

การบังคับจำนองนี้จะไม่คำนึงเลยว่าในขณะที่มีการบังคับจำนองนั้น ทรัพย์สินที่จำเลยอยู่ในความครอบครองของใคร หรือลูกหนี้ได้โอนกรรมสิทธิ์ไปยังผู้อื่นกี่ทอดแล้วก็ตาม สิทธิจำนองย่อมติดตามตัวทรัพย์สินที่จำนองไปด้วยเสมอ แม้ว่าจะเป็นการโอนทางมรดกก็ตาม สิทธิจำนองก็จะติดตามไปด้วย

ตัวอย่าง นาย A จำนองที่ดินไว้กับนาย B เป็นเงิน 1 ล้านบาท ต่อมานาย A ตาย จึงยกมรดกที่ดินดังกล่าวให้นาย C ลูกชายของตน แต่การตายของนาย A ไม่ได้ทำให้สิทธิ์ของการเป็นเจ้าของที่ดินของนาย B หมดไป นาย B จึงมีสิทธิบังคับจำนองที่ดินแปลงดังกล่าวได้แม้ว่าจะเป็นชื่อของนาย C แล้วก็ตาม

หนี้ที่ขาดอายุความไปแล้วจะมีผลกระทบถึงการจำนองหรือไม่

แม้ว่าหนี้ที่เป็นประกันนั้นจะขาดอายุความแล้วก็ตาม ผู้รับจำนองก็ยังมีสิทธิที่จะบังคับจำนองเอาทรัพย์สินที่จำนองได้ ดังนั้น จึงไม่มีผลกระทบถึงสิทธิของผู้รับจำนองในทรัพย์สินที่จำนองแต่อย่างใด แต่จะบังคับเอาดอกเบี้ยที่ค้างชำระในการจำนองเกินกว่า 5 ปีไม่ได้ (ป.พ.พ. มาตรา 745)

การชำระหนี้จำนอง

การชำระหนี้จำนองทั้งหมดหรือแต่บางส่วน การระงับหนี้จำนองไม่ว่าในกรณีใด ๆ หรือเปลี่ยนแปลงแก้ไขข้อตกลงในการจำนอง กฎหมายบังคับให้ไปจดทะเบียนต่อพนักงานเจ้าหน้าที่ มิฉะนั้น จะยกขึ้นเป็นข้อต่อสู้บุคคลภายนอกไม่ได้

ทั้งหมดนี้ก็เป็นรายละเอียดการจำนองที่ดินอย่างถูกต้อง และขั้นตอนการจำนองที่ดินกับธนาคาร เพื่อเป็นหลักประกันในการชำระหนี้ ที่ Bangkok Citismart รวบรวมมาให้ทุกคนครับ สามารถอ่านบทความเกี่ยวกับอสังหาริมทรัพย์เพิ่มเติมได้ที่ www.bkkcitismart.com/บทความ