.jpg)

ภาษีที่ดินและสิ่งปลูกสร้าง ลดความเหลื่อมล้ำในการถือครองทรัพย์สิน ยกเว้น-ผ่อนปรนเพียบ

เซสชั่น “วิเคราะห์กฎหมายที่มีผลกระทบกับการพัฒนาโครงการอสังหาริมทรัพย์ปี 2020” กฎหมายใหม่ที่กำลังนับถอยหลังมีผลวันที่ 1 ม.ค. 2563

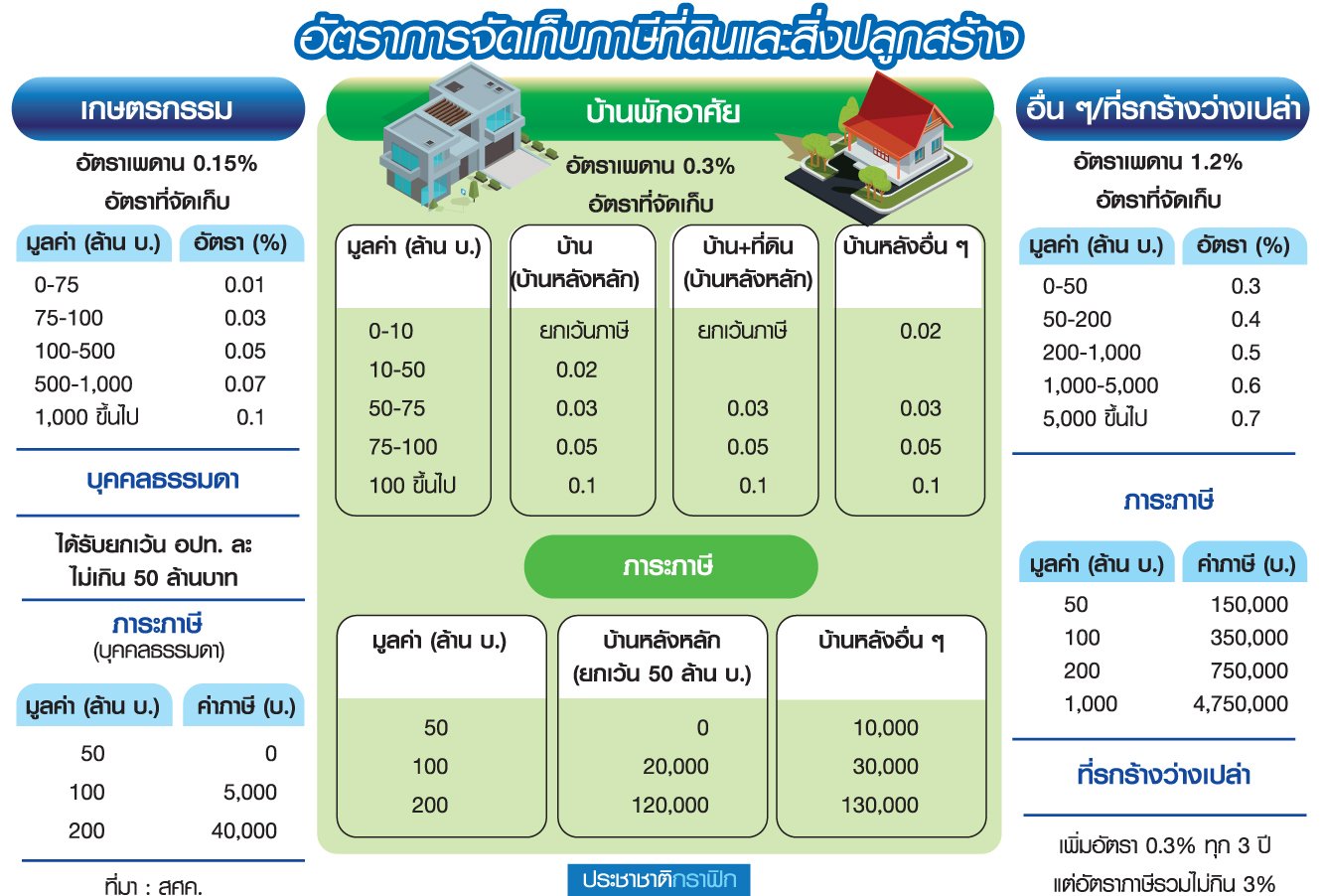

มุ่งเน้นลดความเหลื่อมล้ำในการถือครองทรัพย์สิน โดยแบ่งฐานจัดเก็บ 4 ฐานด้วยกัน คือ ประเภทเกษตรกรรม, ที่อยู่อาศัย, พาณิชยกรรม-การค้า และที่ดินรกร้างว่างเปล่า

ธนกฤต ฉัตราภรณ์ ผู้อำนวยการส่วนนโยบายภาษีท้องถิ่นและรายได้อื่น กระทรวงการคลัง กล่าวว่า แนวทางจัดเก็บจะต้องไม่กระทบกับผู้มีรายได้น้อยกับรายได้ปานกลาง ทำให้มีการยกเว้น-ลดหย่อนจำนวนมาก

โดยประเภท “เกษตรกรรม” คำถามเกี่ยวกับนำที่ดินปล่อยเช่าเพื่อทำเกษตร เสียภาษีในอัตราเกษตร ทั้งนี้ กฎหมายไม่ได้ห้ามนำที่ดินไปทำการเกษตร แต่ถ้าไม่ได้เป็นเกษตรกรก็สามารถทำได้ โดยต้องเริ่มจากดูสภาพข้อเท็จจริง นั่นคือ ต้องทำเกษตรกรรมเต็มพื้นที่ เช่น ไร่ละ 200 ต้น หรือปลูก 2 ใน 3 ของพื้นที่ เพื่อลดข้อถกเถียง

ถ้าทำเกษตรไม่เต็มพื้นที่ จะคำนวณภาษีตามสัดส่วน เช่น ทำเกษตรครึ่งไร่ อีกครึ่งไร่เข้าประเภทที่ดินเปล่า โดยเจ้าของทรัพย์สินมีหน้าที่แจ้งต่อเจ้าพนักงานภายใน 60 วัน

“ที่อยู่อาศัย” มี 2 แบบ คือ บ้านหลังหลัก กับบ้านหลังอื่น คำว่า บ้านหลังหลัก คือ ต้องเป็นเจ้าของบ้าน เจ้าของทั้งที่ดินและตัวบ้าน มีชื่อในเอกสารสิทธิ อาจจะเป็นใบขออนุญาตก่อสร้าง แต่ไม่จำเป็นต้องเป็นเจ้าบ้าน ได้รับยกเว้น 50 ล้านบาทแรก โดยฐานภาษีมาจากที่ดินรวมกับสิ่งปลูกสร้างหารด้วยราคาประเมิน

“บ้านหลังหลักบนที่ดินคนอื่น” เช่น ปลูกตัวบ้านบนที่ดินพ่อ-แม่ ลูกสามารถเคลมเป็นบ้านหลังหลัก เพื่อขอยกเว้นราคาที่ดินได้ 10 ล้านบาท

“บ้านหลังอื่นที่มีชื่อในโฉนด” เช่น มีบ้านแล้ว มีคอนโดฯ ก็สามารถนำมาแจ้งบ้านหลังหลัก และเสียภาษีตามฐานที่อยู่อาศัยปกติ

ประเภท “พาณิชยกรรมและอื่น ๆ” และ “ที่ดินรกร้างว่างเปล่า” เสียแพงกว่าเดิม 15 เท่า โดยที่ดินเปล่า เหมือนกับประเภทพาณิชยกรรม แต่ฐานจัดเก็บไม่เท่ากัน

ห้องชุดปล่อยเช่า ต้องมีสัญญาเช่าก่อน หรืออาจต้องไปตรวจสอบที่นิติบุคคล, ตรวจสอบจากการใช้น้ำใช้ไฟ การสำรวจอาจยุ่งยากเป็นพิเศษ ถ้าอยู่อาศัยเกิน 3 ปีขึ้นไป สามารถไปจดทะเบียนกับกรมที่ดิน เพื่อเข้าประเภทอยู่อาศัย อัตราภาษีจะดูจากค่าเช่าแล้วนำมาคำนวณ เป็น “การเช่าแบบอยู่อาศัย” เจ้าของทรัพย์จะได้รับสิทธิเสียภาษีประเภทอยู่อาศัย

ไฮไลต์คือ “มาตรการลดผลกระทบ” มีตั้งแต่การลดหย่อนสูงสุด 50-90% อัตรา “ผ่อนปรน” ในช่วง 3 ปีแรกจะทยอยเก็บในสัดส่วน 25-50-75% ของฐานภาษี

อิสระ บุญยัง นายกกิตติมศักดิ์และที่ปรึกษาสมาคมธุรกิจบ้านจัดสรร ตั้งข้อสังเกตว่า การบังคับใช้เป็นวันที่ 1 ม.ค. 2563 แต่สำหรับผู้ประกอบการจะเริ่มต้นวันที่ 13 มี.ค. 2562 หมายความว่าการมีแลนด์แบงก์ในมือและได้รับยกเว้น 3 ปีแรก ในทางปฏิบัติจริงเหลือเวลาเพียง 2 ปีเศษเท่านั้น

นอกจากนี้ เป็นข้อปุจฉา-วิสัชนา อาทิ ที่ดินเกษตรมูลค่า 500 ล้านบาท ถ้านิติบุคคลเดียวเสียภาษี 2 แสนบาท แต่ถ้าเป็น 5 นิติบุคคล ภาษีเหลือ 75,000 บาท เช่นเดียวกัน การเช่าที่ดินทำเกษตร ถ้าเช่าจากบุคคลธรรมดา ไม่เสียภาษี แต่ถ้าเช่าจากนิติบุคคลมีภาระ 5,000 บาท

อีกคำถามยอดฮิต ที่ดินซื้อขายตารางวาละ 2.5 ล้านบาท แต่ราคาประเมิน 7 แสนบาท ทำให้ที่ดินในเมืองถูกแปลงเป็นซิตี้ฟาร์ม ฐานภาษีต่างกัน เช่น ที่ดิน 50 ตารางวา ปลูกพืชทำเกษตร ภาษีจ่าย 1 หมื่นบาท แต่ถ้าคำนวณฐานพาณิชยกรรมต้องจ่าย 4 แสนบาท

บริษัทซื้อบ้านพร้อมที่ดินให้พนักงานอยู่อาศัย ฐานภาษีต่างกัน 15 เท่า เช่น บ้านราคา 20 ล้านบาท เสียภาษีที่อยู่อาศัยล้านละสองร้อยบาท เท่ากับจ่าย 4,000 บาท แต่ถ้าเสียภาษีอัตราอื่น ๆ (พาณิชยกรรมฯ) ล้านละสามพันบาท เท่ากับภาษี 60,000 บาท

ต่อมา สต๊อกเหลือขายในโครงการจัดสรร ทั้งบ้านแนวราบและคอนโดมิเนียม เป็นที่อยู่อาศัยเพื่อการจำหน่าย มีการลดหย่อน 90% ภายใน 3 ปีแรก โดยสต๊อกนับตั้งแต่ได้รับอนุญาตจัดสรรสำหรับโครงการแนวราบ และนับตั้งแต่ได้รับใบอนุญาตก่อสร้างสำหรับคอนโดฯ

คำถามคือ โครงการขนาดใหญ่ขายไม่หมดภายใน 3 ปี เช่น คอนโดฯ สร้าง 4 ปี, บ้านเดี่ยว 500 ยูนิต ขาย 5 ปี การจ่ายภาษีหลังลดหย่อน 3 ปี ต้องจ่ายอย่างไร แนวคำตอบคือ โครงการจัดสรรเข้าข่ายประเภทการค้า เสียภาษีเริ่มต้นล้านละ 3,000 บาท จนกว่าจะมีการโอนกรรมสิทธิ์ให้ประชาชน จึงจะนับเป็นที่อยู่อาศัยของประชาชน

ประเด็นลึกลงไปอีก คือ โครงการเก่าได้รับใบอนุญาตจัดสรรมาก่อนตั้งแต่ 5 ปีที่แล้ว แนวคำตอบอยู่ที่หลักการ คือ ลดหย่อนเพื่อให้เทสต๊อกเก่า ส่วนของใหม่ก็ต้องบริหารจัดการ ถ้าขายไม่หมดใน 3 ปีแรก ก็ต้องยอมรับว่าเป็นสต๊อกและเสียภาษีฐานพาณิชยกรรม

การปรับตัวของผู้ประกอบการ สำหรับที่ดินรอพัฒนา หรือทรัพย์รอการขาย (NPA) ต้องกำหนดขนาดและช่วงเวลาปิดโครงการให้เหมาะสมกับเวลาลดหย่อนภาษี 3 ปีแรก

เดิมการทำบ้านจัดสรร เมื่อขออนุญาตจัดสรรแล้ว องค์กรท้องถิ่นมักจะให้บ้านเลขที่ตั้งแต่แรกเลย หลังจากนี้ การมีบ้านเลขที่เท่ากับเริ่มนับเกณฑ์ลดหย่อนภาษี 3 ปี ดังนั้น โมเดลธุรกิจจะต้องปรับตัวใหม่ โดยขอบ้านเลขที่ในภายหลัง เพื่อประวิงเวลาใช้สิทธิประโยชน์ลดหย่อน ในขณะที่คอนโดฯ มีความยากลำบากกว่า เพราะต้องสร้างเสร็จทั้งตึกก่อนที่จะโอน การนับเวลาลดหย่อน 3 ปี จึงจะเร็วกว่าบ้านจัดสรร

ในด้านการโอนกรรมสิทธิ์ให้ลูกค้า แนะนำว่าควรมีชื่อในทะเบียนบ้าน, กรณีผู้กู้ร่วม ต้องต่อรองกับสถาบันการเงินว่าเป็นเพียงผู้กู้ร่วม มิใช่ผู้ถือกรรมสิทธิ์ร่วม

ข้อเสนอแนะถึงรัฐบาล

1. การเช่าที่อยู่อาศัย ไม่ใช่เช่าโรงแรม ให้ถือว่าเป็นที่อยู่อาศัยเพราะฐานภาษีแตกต่างกัน 15 เท่า เนื่องจากผู้เช่าขาดความสามารถในการซื้อที่อยู่อาศัยอยู่แล้ว ทำให้ภาษีถูกผลักให้ผู้เช่า และจะเกิดการหลบเลียงภาษีได้

2. สต๊อกเหลือขายในโครงการจัดสรร ขอให้ใช้ฐานภาษีที่อยู่อาศัย ไม่ใช่ประเภทพาณิชยกรรม

3. บริการสาธารณะ เช่น สระว่ายน้ำ สโมสร ซุ้มโครงการ เป็นกรรมสิทธิ์ของนิติบุคคล ควรได้รับการยกเว้นภาษีเช่นเดียวกับพื้นที่ส่วนกลาง

ยังมีกรณีเอกชนมอบที่ดินให้องค์กรท้องถิ่น ทางกระทรวงการคลังไปล็อกไว้ว่า จะได้รับยกเว้นภาษีต่อเมื่อองค์กรท้องถิ่นใช้ประโยชน์ร่วมกัน อยากให้เพิ่มเติม “หรือจัดสรรให้ประชาชนที่มีรายได้น้อยในท้องถิ่นใช้ประกอบอาชีพ”

ติดตามอัพเดทข่าวสารในวงการอสังหาฯ ทั้งหมดได้ที่

https://www.bkkcitismart.com/ข่าว

#news #BC #BangkokCitiSmart

เซสชั่น “วิเคราะห์กฎหมายที่มีผลกระทบกับการพัฒนาโครงการอสังหาริมทรัพย์ปี 2020” กฎหมายใหม่ที่กำลังนับถอยหลังมีผลวันที่ 1 ม.ค. 2563

มุ่งเน้นลดความเหลื่อมล้ำในการถือครองทรัพย์สิน โดยแบ่งฐานจัดเก็บ 4 ฐานด้วยกัน คือ ประเภทเกษตรกรรม, ที่อยู่อาศัย, พาณิชยกรรม-การค้า และที่ดินรกร้างว่างเปล่า

ธนกฤต ฉัตราภรณ์ ผู้อำนวยการส่วนนโยบายภาษีท้องถิ่นและรายได้อื่น กระทรวงการคลัง กล่าวว่า แนวทางจัดเก็บจะต้องไม่กระทบกับผู้มีรายได้น้อยกับรายได้ปานกลาง ทำให้มีการยกเว้น-ลดหย่อนจำนวนมาก

โดยประเภท “เกษตรกรรม” คำถามเกี่ยวกับนำที่ดินปล่อยเช่าเพื่อทำเกษตร เสียภาษีในอัตราเกษตร ทั้งนี้ กฎหมายไม่ได้ห้ามนำที่ดินไปทำการเกษตร แต่ถ้าไม่ได้เป็นเกษตรกรก็สามารถทำได้ โดยต้องเริ่มจากดูสภาพข้อเท็จจริง นั่นคือ ต้องทำเกษตรกรรมเต็มพื้นที่ เช่น ไร่ละ 200 ต้น หรือปลูก 2 ใน 3 ของพื้นที่ เพื่อลดข้อถกเถียง

ถ้าทำเกษตรไม่เต็มพื้นที่ จะคำนวณภาษีตามสัดส่วน เช่น ทำเกษตรครึ่งไร่ อีกครึ่งไร่เข้าประเภทที่ดินเปล่า โดยเจ้าของทรัพย์สินมีหน้าที่แจ้งต่อเจ้าพนักงานภายใน 60 วัน

“ที่อยู่อาศัย” มี 2 แบบ คือ บ้านหลังหลัก กับบ้านหลังอื่น คำว่า บ้านหลังหลัก คือ ต้องเป็นเจ้าของบ้าน เจ้าของทั้งที่ดินและตัวบ้าน มีชื่อในเอกสารสิทธิ อาจจะเป็นใบขออนุญาตก่อสร้าง แต่ไม่จำเป็นต้องเป็นเจ้าบ้าน ได้รับยกเว้น 50 ล้านบาทแรก โดยฐานภาษีมาจากที่ดินรวมกับสิ่งปลูกสร้างหารด้วยราคาประเมิน

“บ้านหลังหลักบนที่ดินคนอื่น” เช่น ปลูกตัวบ้านบนที่ดินพ่อ-แม่ ลูกสามารถเคลมเป็นบ้านหลังหลัก เพื่อขอยกเว้นราคาที่ดินได้ 10 ล้านบาท

“บ้านหลังอื่นที่มีชื่อในโฉนด” เช่น มีบ้านแล้ว มีคอนโดฯ ก็สามารถนำมาแจ้งบ้านหลังหลัก และเสียภาษีตามฐานที่อยู่อาศัยปกติ

ประเภท “พาณิชยกรรมและอื่น ๆ” และ “ที่ดินรกร้างว่างเปล่า” เสียแพงกว่าเดิม 15 เท่า โดยที่ดินเปล่า เหมือนกับประเภทพาณิชยกรรม แต่ฐานจัดเก็บไม่เท่ากัน

ห้องชุดปล่อยเช่า ต้องมีสัญญาเช่าก่อน หรืออาจต้องไปตรวจสอบที่นิติบุคคล, ตรวจสอบจากการใช้น้ำใช้ไฟ การสำรวจอาจยุ่งยากเป็นพิเศษ ถ้าอยู่อาศัยเกิน 3 ปีขึ้นไป สามารถไปจดทะเบียนกับกรมที่ดิน เพื่อเข้าประเภทอยู่อาศัย อัตราภาษีจะดูจากค่าเช่าแล้วนำมาคำนวณ เป็น “การเช่าแบบอยู่อาศัย” เจ้าของทรัพย์จะได้รับสิทธิเสียภาษีประเภทอยู่อาศัย

ไฮไลต์คือ “มาตรการลดผลกระทบ” มีตั้งแต่การลดหย่อนสูงสุด 50-90% อัตรา “ผ่อนปรน” ในช่วง 3 ปีแรกจะทยอยเก็บในสัดส่วน 25-50-75% ของฐานภาษี

อิสระ บุญยัง นายกกิตติมศักดิ์และที่ปรึกษาสมาคมธุรกิจบ้านจัดสรร ตั้งข้อสังเกตว่า การบังคับใช้เป็นวันที่ 1 ม.ค. 2563 แต่สำหรับผู้ประกอบการจะเริ่มต้นวันที่ 13 มี.ค. 2562 หมายความว่าการมีแลนด์แบงก์ในมือและได้รับยกเว้น 3 ปีแรก ในทางปฏิบัติจริงเหลือเวลาเพียง 2 ปีเศษเท่านั้น

นอกจากนี้ เป็นข้อปุจฉา-วิสัชนา อาทิ ที่ดินเกษตรมูลค่า 500 ล้านบาท ถ้านิติบุคคลเดียวเสียภาษี 2 แสนบาท แต่ถ้าเป็น 5 นิติบุคคล ภาษีเหลือ 75,000 บาท เช่นเดียวกัน การเช่าที่ดินทำเกษตร ถ้าเช่าจากบุคคลธรรมดา ไม่เสียภาษี แต่ถ้าเช่าจากนิติบุคคลมีภาระ 5,000 บาท

อีกคำถามยอดฮิต ที่ดินซื้อขายตารางวาละ 2.5 ล้านบาท แต่ราคาประเมิน 7 แสนบาท ทำให้ที่ดินในเมืองถูกแปลงเป็นซิตี้ฟาร์ม ฐานภาษีต่างกัน เช่น ที่ดิน 50 ตารางวา ปลูกพืชทำเกษตร ภาษีจ่าย 1 หมื่นบาท แต่ถ้าคำนวณฐานพาณิชยกรรมต้องจ่าย 4 แสนบาท

บริษัทซื้อบ้านพร้อมที่ดินให้พนักงานอยู่อาศัย ฐานภาษีต่างกัน 15 เท่า เช่น บ้านราคา 20 ล้านบาท เสียภาษีที่อยู่อาศัยล้านละสองร้อยบาท เท่ากับจ่าย 4,000 บาท แต่ถ้าเสียภาษีอัตราอื่น ๆ (พาณิชยกรรมฯ) ล้านละสามพันบาท เท่ากับภาษี 60,000 บาท

ต่อมา สต๊อกเหลือขายในโครงการจัดสรร ทั้งบ้านแนวราบและคอนโดมิเนียม เป็นที่อยู่อาศัยเพื่อการจำหน่าย มีการลดหย่อน 90% ภายใน 3 ปีแรก โดยสต๊อกนับตั้งแต่ได้รับอนุญาตจัดสรรสำหรับโครงการแนวราบ และนับตั้งแต่ได้รับใบอนุญาตก่อสร้างสำหรับคอนโดฯ

คำถามคือ โครงการขนาดใหญ่ขายไม่หมดภายใน 3 ปี เช่น คอนโดฯ สร้าง 4 ปี, บ้านเดี่ยว 500 ยูนิต ขาย 5 ปี การจ่ายภาษีหลังลดหย่อน 3 ปี ต้องจ่ายอย่างไร แนวคำตอบคือ โครงการจัดสรรเข้าข่ายประเภทการค้า เสียภาษีเริ่มต้นล้านละ 3,000 บาท จนกว่าจะมีการโอนกรรมสิทธิ์ให้ประชาชน จึงจะนับเป็นที่อยู่อาศัยของประชาชน

ประเด็นลึกลงไปอีก คือ โครงการเก่าได้รับใบอนุญาตจัดสรรมาก่อนตั้งแต่ 5 ปีที่แล้ว แนวคำตอบอยู่ที่หลักการ คือ ลดหย่อนเพื่อให้เทสต๊อกเก่า ส่วนของใหม่ก็ต้องบริหารจัดการ ถ้าขายไม่หมดใน 3 ปีแรก ก็ต้องยอมรับว่าเป็นสต๊อกและเสียภาษีฐานพาณิชยกรรม

การปรับตัวของผู้ประกอบการ สำหรับที่ดินรอพัฒนา หรือทรัพย์รอการขาย (NPA) ต้องกำหนดขนาดและช่วงเวลาปิดโครงการให้เหมาะสมกับเวลาลดหย่อนภาษี 3 ปีแรก

เดิมการทำบ้านจัดสรร เมื่อขออนุญาตจัดสรรแล้ว องค์กรท้องถิ่นมักจะให้บ้านเลขที่ตั้งแต่แรกเลย หลังจากนี้ การมีบ้านเลขที่เท่ากับเริ่มนับเกณฑ์ลดหย่อนภาษี 3 ปี ดังนั้น โมเดลธุรกิจจะต้องปรับตัวใหม่ โดยขอบ้านเลขที่ในภายหลัง เพื่อประวิงเวลาใช้สิทธิประโยชน์ลดหย่อน ในขณะที่คอนโดฯ มีความยากลำบากกว่า เพราะต้องสร้างเสร็จทั้งตึกก่อนที่จะโอน การนับเวลาลดหย่อน 3 ปี จึงจะเร็วกว่าบ้านจัดสรร

ในด้านการโอนกรรมสิทธิ์ให้ลูกค้า แนะนำว่าควรมีชื่อในทะเบียนบ้าน, กรณีผู้กู้ร่วม ต้องต่อรองกับสถาบันการเงินว่าเป็นเพียงผู้กู้ร่วม มิใช่ผู้ถือกรรมสิทธิ์ร่วม

ข้อเสนอแนะถึงรัฐบาล

1. การเช่าที่อยู่อาศัย ไม่ใช่เช่าโรงแรม ให้ถือว่าเป็นที่อยู่อาศัยเพราะฐานภาษีแตกต่างกัน 15 เท่า เนื่องจากผู้เช่าขาดความสามารถในการซื้อที่อยู่อาศัยอยู่แล้ว ทำให้ภาษีถูกผลักให้ผู้เช่า และจะเกิดการหลบเลียงภาษีได้

2. สต๊อกเหลือขายในโครงการจัดสรร ขอให้ใช้ฐานภาษีที่อยู่อาศัย ไม่ใช่ประเภทพาณิชยกรรม

3. บริการสาธารณะ เช่น สระว่ายน้ำ สโมสร ซุ้มโครงการ เป็นกรรมสิทธิ์ของนิติบุคคล ควรได้รับการยกเว้นภาษีเช่นเดียวกับพื้นที่ส่วนกลาง

ยังมีกรณีเอกชนมอบที่ดินให้องค์กรท้องถิ่น ทางกระทรวงการคลังไปล็อกไว้ว่า จะได้รับยกเว้นภาษีต่อเมื่อองค์กรท้องถิ่นใช้ประโยชน์ร่วมกัน อยากให้เพิ่มเติม “หรือจัดสรรให้ประชาชนที่มีรายได้น้อยในท้องถิ่นใช้ประกอบอาชีพ”

ติดตามอัพเดทข่าวสารในวงการอสังหาฯ ทั้งหมดได้ที่

https://www.bkkcitismart.com/ข่าว

#news #BC #BangkokCitiSmart