ภาษีที่ดินและสิ่งปลูกสร้างที่เจ้าของที่ดินหรือนักลงทุนควรรู้

ใครที่มีที่ดินหรือเป็นนักลงทุนที่ดิน ควรต้องทราบเรื่อง ภาษีที่ดินและสิ่งปลูกสร้าง ในปี 2564 โดยอัพเดทล่าสุดมีการขยายระยะเวลาการการชำระภาษีที่ดินและสิ่งปลูกสร้างในปี 2564 ดังนี้ครับ

ภาษีที่ดินและสิ่งปลูกสร้าง คืออะไร มีกี่ประเภท

ภาษีที่ดินและสิ่งปลูกสร้าง หรือ พระราชบัญญัติภาษีที่ดินและสิ่งปลูกสร้างปี 2562 (พ.ร.บ. ภาษีที่ดินและสิ่งปลูกสร้าง) ได้มาแทนที่ภาษีบำรุงท้องที่และภาษีโรงเรือนและที่ดิน โดยผู้ที่เคยเสียภาษีทั้งสองประเภทนี้ไปแล้ว ไม่ต้องเสียภาษีซ้ำอีก แต่จะเสียภาษีที่ดินและสิ่งปลูกสร้างแทน ซึ่งภาษีที่ดินใหม่นี้จะจัดเก็บภาษีตามมูลค่าของที่ดินและสิ่งปลูกสร้างที่มีอยู่ในครอบครอง โดยจะทำการจัดเก็บเป็นรายปี โดยแบ่งทรัพย์สินที่ต้องเสียภาษีที่ดินออกเป็น 4 ประเภท ดังนี้

- ที่อยู่อาศัย

- เกษตรกรรม

- อื่น ๆ ที่ไม่ใช่เกษตรกรรมและอยู่อาศัย

- ที่รกร้างว่างเปล่า

วัตถุประสงค์ในการเก็บภาษีที่ดินและสิ่งปลูกสร้างใหม่

ทั้งนี้ การออกข้อตกลงการเสียภาษีและสิ่งปลูกสร้างที่ดินแบบใหม่นั้น ก็เพื่อแก้ไขปัญหาในด้านการใช้ที่ดินและสิ่งปลูกสร้างครับ อาทิ แก้ปัญหาเรื่องภาษีบำรุงท้องที่ และภาษีโรงเรือนและที่ดิน, ลดความเหลื่อมล้ำของความรวยและความจน, แก้ปัญหาที่ดินรกร้าง ให้ทำมาใช้ประโยชน์ได้มากขึ้น, เพิ่มรายได้ให้กับองค์กรปกครองส่วนท้องถิ่น และส่งเสริมการมีส่วนร่วมให้ประชาชนตรวจสอบการทำงานของรัฐว่ามีการเก็บภาษีอย่างเป็นธรรมในท้องถิ่นครับ

1. ภาษีที่ดินและสิ่งปลูกสร้างสำหรับที่อยู่อาศัยหลังแรก (ต้องมีชื่อในทะเบียนบ้าน)

- มีบ้าน 1 หลัง พร้อมที่ดิน โดยบ้านและที่ดินมีมูลค่ารวมกันไม่เกิน 50 ล้านบาท ไม่ต้องเสียภาษี

- มีบ้านพร้อมที่ดิน มูลค่าเกิน 50 ล้านบาทขึ้นไป ในช่วง 2 ปีแรก คือ 2563 - 2564 จะเสียภาษีที่ดินแบบขั้นบันได ตามมูลค่าของบ้านและที่ดิน ตั้งแต่ 0.03 - 0.10% และหลังจากปี 2565 เป็นต้นไป จะเสียภาษีที่ดินในอัตราไม่เกิน 0.3% ครับ

วิธีคำนวณภาษีที่ดินและสิ่งปลูกสร้าง สำหรับคนที่มีบ้านพร้อมที่ดิน มูลค่าเกิน 50 ล้านบาทขึ้นไป

ภาษีที่ดินที่ต้องจ่าย = (มูลค่าบ้าน - มูลค่าที่กฎหมายยกเว้น) x อัตราภาษีที่ดิน

ตัวอย่าง กรณีมูลค่าบ้านเกิน 50 ล้าน ให้นำตัวเลขเฉพาะส่วนที่เกินมาคำนวนภาษีที่ดินที่ต้องจ่าย เช่น มูลค่าบ้าน 70 ล้าน และมูลค่าที่กฎหมายยกเว้นคือ 50 ล้าน สูตรการคำนวณภาษีที่ดินคือ (70,000,000 - 50,000,000) x 0.03% เท่ากับว่าเราจะเสียภาษีที่ดิน (ช่วง 2 ปีแรก) จำนวน 6,000 บาท หรือล้านละ 600 บาทครับ

2. ภาษีที่ดินและสิ่งปลูกสร้างสำหรับที่อยู่อาศัยที่เราเป็นเจ้าของบ้าน แต่ไม่ใช่เจ้าของที่ดิน (บ้านหลังแรกและมีชื่อในทะเบียนบ้าน)

- กฎหมายก็ยกเว้นภาษีที่ดินและสิ่งปลูกสร้างให้เช่นกัน โดยคนที่เป็นเจ้าของบ้านมูลค่าไม่เกิน 10 ล้านบาท ไม่ต้องเสียภาษีครับ

- ส่วนคนที่เป็นเจ้าของบ้าน มูลค่าเกิน 10 ล้านบาทขึ้นไป ในช่วง 2 ปีแรก คือ 2563 - 2564 ต้องเสียภาษีที่ดินแบบขั้นบันได ตามราคาของสิ่งปลูกสร้าง ตั้งแต่ 0.02 - 0.10% แล้วหลังจากนั้น คือปี 2565 เป็นต้นไป จะเสียภาษีที่ดินในอัตราไม่เกิน 0.3% ครับ

ส่วนวิธีคำนวณภาษีที่อยู่อาศัยที่เราเป็นเจ้าของบ้าน แต่ไม่ใช่เจ้าของที่ดิน เหมือนกับกรณีที่อยู่อาศัยหลังแรก โดยต้องลบมูลค่าที่กฎหมายยกเว้นให้ออกไปก่อน ซึ่งกรณีนี้คือ 10 ล้านบาทแรก แล้วค่อยนำมูลค่าที่เหลือมาคูณอัตราภาษีที่ดินครับ

3. ภาษีที่ดินและสิ่งปลูกสร้างสำหรับที่อยู่อาศัยหลังที่ 2 เป็นต้นไป

สำหรับภาษีบ้านหลังที่สองนั้น กรณีที่อยู่อาศัยหลังที่ 2 จะไม่ได้รับการยกเว้นใด ๆ โดยช่วง 2 ปีแรก คือ 2563 - 2564 ต้องเสียภาษีที่ดินแบบขั้นบันได ตามราคาของที่ดินและสิ่งปลูกสร้าง ตั้งแต่ 0.02 - 0.10% และหลังจากปี 2565 เป็นต้นไป จะเสียภาษีที่ดินในอัตราไม่เกิน 0.3% ครับ

วิธีคำนวณภาษีที่ภาษีบ้านหลังที่สอง เป็นต้นไป

ภาษีที่ดินที่ต้องจ่าย = มูลค่าบ้าน/คอนโด x อัตราภาษีที่ดิน

ตัวอย่าง มูลค่าคอนโดฯ 3 ล้านบาท 3,000,000 x 0.02% เท่ากับเราต้องเสียภาษีที่ดิน 600 บาท (ช่วง 2 ปีแรก) หรือล้านละ 200 บาทครับ

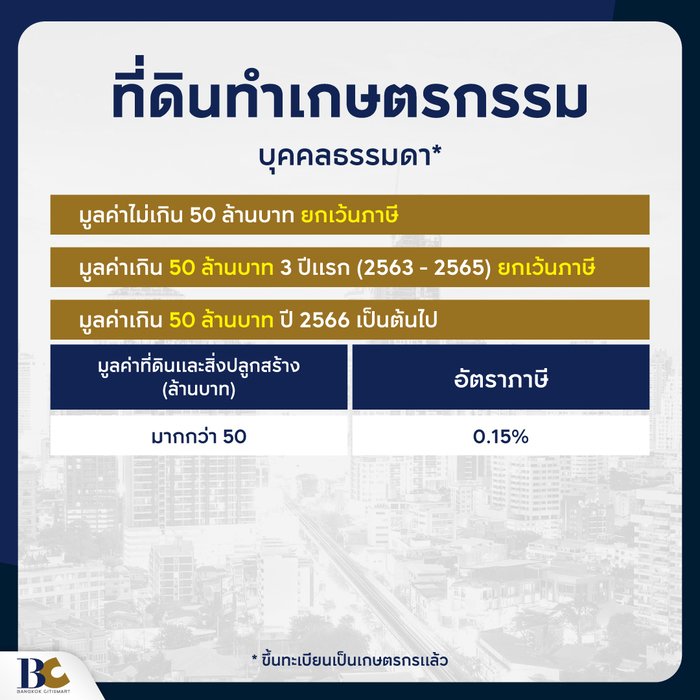

4. ภาษีที่ดินและสิ่งปลูกสร้างสำหรับที่ดินทำการเกตษร กรณี “บุคคลธรรมดา” (ขึ้นทะเบียนเกษตรกรแล้ว)

- สำหรับเกษตรกรทั่วไป ที่มีที่ดินมูลค่าไม่เกิน 50 ล้านบาท ไม่ต้องเสียภาษี

- ส่วนเกษตรกร ที่มีที่ดินมูลค่าเกิน 50 ล้านบาท ช่วง 3 ปีแรก คือ 2563 - 2565 กฎหมายยกเว้นให้ ยังไม่ต้องเสียภาษี เพื่อบรรเทาความเดือดร้อนและให้เวลาประชาชนเตรียมตัว และจากนั้นปี 2566 เป็นต้นไป เกษตรกรที่มีที่ดิน มูลค่าเกิน 50 ล้านบาท ต้องเสียภาษีในอัตราไม่เกิน 0.15% ครับ

วิธีคำนวณภาษีที่ดินทำการเกตษร กรณี “บุคคลธรรมดา”

ภาษีที่ดินที่ต้องจ่าย = (มูลค่าที่ดิน - มูลค่าที่กฎหมายยกเว้น 50 ล้าน) x อัตราภาษีที่ดิน

5. ภาษีที่ดินและสิ่งปลูกสร้างสำหรับที่ดินทำการเกษตร กรณี “นิติบุคคล” (ขึ้นทะเบียนเป็นบริษัททำเกษตรกรรมแล้ว)

- กรณีบริษัทที่ทำการเกษตร ไม่ได้รับการยกเว้นเหมือนบุคคลธรรมดา โดยช่วง 2 ปีแรก คือ 2563 - 2564 จะต้องเสียภาษีที่ดินแบบขั้นบันได ตามราคาของที่ดินและสิ่งปลูกสร้าง ตั้งแต่ 0.01 - 0.10% ครับ

- หลังจากปี 2565 เป็นต้นไป จะเสียภาษีในอัตราไม่เกิน 0.15% ครับ

6. ภาษีที่ดินและสิ่งปลูกสร้างอื่น ๆ ที่ไม่ใช่เกษตรกรรมและอยู่อาศัย เช่น ใช้เชิงพาณิชย์ ฯลฯ

- หากเรามีที่ดินเปล่า และไม่ได้ใช้ปลูกบ้านหรือทำเกษตรกรรม โดยช่วง 2 ปีแรก คือ 2563 - 2564 จะต้องเสียภาษีที่ดินแบบขั้นบันได ตามราคาของที่ดินและสิ่งปลูกสร้าง ตั้งแต่ 0.3 - 0.7% และหลังจากปี 2565 เป็นต้นไป จะเสียภาษีที่ดินในอัตราไม่เกิน 1.2% ครับ

- กรณีที่เรามีที่อยู่อาศัยหลายแห่ง แต่ไม่ได้อาศัยอยู่ทุกแห่ง จะเข้าข่ายเป็นบ้านหลังที่ 2 หรืออื่น ๆ นั้น เราสามารถทักท้วงการเรียกเก็บภาษีจากหน่วยงานของรัฐ หลังจากได้รับเอกสาร “แบบประเมินภาษี” ครับ

7. ภาษีที่ดินและสิ่งปลูกสร้างสำหรับที่ดินว่างเปล่า

- สำหรับที่ดินว่างเปล่า และไม่ได้ใช้ประโยชน์ใด ๆ ช่วง 2 ปีแรก ตั้งแต่ปี 2563 - 2564 จะต้องเสียภาษีที่ดินแบบขั้นบันได ตามราคาของที่ดินและสิ่งปลูกสร้าง ตั้งแต่ 0.3% และหลังจากปี 2565 เป็นต้นไป จะเสียภาษีที่ดินในอัตราไม่เกิน 1.2%

- หากเป็นที่ดินทิ้งร้างติดต่อกัน 3 ปี อัตราภาษีจะเพิ่มขึ้นอีก 0.3% และจะเพิ่มขึ้นทุก ๆ 3 ปี แต่สูงสุดไม่เกิน 3% ครับ

ต้องเสียภาษีที่ดินและสิ่งปลูกสร้างเมื่อไร?

ตามกฎหมายได้กำหนดระยะเวลาเสียภาษีที่ดินและสิ่งปลูกสร้าง ดังนี้- หนังสือแจ้งการครอบครองที่ดิน/บ้าน ให้ผู้เสียภาษีจะได้รับภายในเดือนกุมภาพันธ์ของทุกปี

- ผู้เสียภาษีจะต้องเสียภาษีที่ดินทุกปี และต้องชำระภายในเดือน เม.ย. ของปีนั้น ๆ ครับ

- เนื่องจากผลกระทบทางเศรษฐกิจของโรคโควิด-19 ในปี 2564 นี้ กระทรวงมหาดไทยได้มีมติเลื่อนเวลาชำระภาษีที่ดินและสิ่งก่อสร้างไปจนถึง มิ.ย. 64 และลดภาษีที่ดิน 90% ดังนั้น เจ้าของหรือผู้ถือครองที่ดินและสิ่งปลูกสร้างจะชำระภาษีเพียง 10% อ่านเพิ่มเติมที่ www.bkkcitismart.com/ข่าว/01-feb-2021/ราชกิจจา-ประกาศลดภาษีที่ดินและสิ่งปลูกสร้าง