ในช่วงสถานการณ์ไวรัส COVID-19 กำลังระบาดในปัจจุบัน กระทบผู้ประกอบการทุกประเภท ทางรัฐบาลได้ออกมาตรการช่วยเหลือผู้ที่ได้รับผลกระทบมากมาย เช่น คืนเงินประกันมิเตอร์ไฟฟ้า, ลดภาษีหัก ณ ที่จ่าย จาก 3% เหลือ 1.5%, ร่วมมือกับแบงก์ให้ความช่วยเหลือลูกหนี้ และปรับลดเงินสมทบกองทุนประกันสังคมจาก 5% เหลือ 4% (ปรับลดจาก 432 บาท/เดือน เป็น 336 บาท/เดือน) นอกจากนี้ ยังมีมาตรการอื่นๆ ที่กระตุ้นเศรษฐกิจและตลาดอสังหาริมทรัพย์ จะมีอะไรบ้าง ไปดูกันเลยครับ

1. ลดค่าธรรมเนียมการโอนและค่าจดจำนอง

จากเมื่อปลายปี 2562 รัฐบาลได้ออกมาตรการกระตุ้นอสังหาริมทรัพย์ด้วยการลดค่าธรรมเนียมการโอนบ้านและคอนโดจาก 2% เหลือ 0.01% และสำหรับที่อยู่อาศัยที่มีราคาไม่เกิน 3 ล้านบาท ลดค่าจดจำนองสินเชื่อที่อยู่อาศัยจาก 1% เหลือ 0.01% ซึ่งมีผลบังคับมาตั้งแต่วันที่ 2 พ.ย. 2562 ไปจนถึงวันที่ 24 ธ.ค. 2563 ครับ

2. “บ้านดีมีดาวน์ อาจขยายเวลาถึงสิ้นปี

บ้านดีมีดาวน์ เป็นโครงการช่วยเหลือตลาดอสังหาริมทรัพย์ โดยรัฐจะช่วยดาวน์บ้านหรือคอนโดรายละ 50,000 บาท (พิจารณาจากคุณสมบัติผู้กู้มีรายได้ไม่เกินปีละ 1.2 ล้านบาท ดูจากหลักฐานการยื่นภาษีบุคคลปี 2562) โดยสิ้นสุดวันที่ 31 มีนาคม ที่ผ่านมา แต่เนื่องจากตลาดอสังหาริมทรัพย์ได้รับผลกระทบจากไวรัส COVID-19 ทำให้ดีเวลอปเปอร์มีข้อเสนอให้รัฐบาลต่ออายุมาตรการออกไปจนถึงสิ้นปี 2563 ในขณะที่ยอดผู้ใช้สิทธิบ้านดีมีดาวน์ตั้งเป้าไว้ 1 แสนราย มูลค่ารวม 5,000 ล้านบาท แต่มีผู้ผ่านเกณฑ์รอบแรก 62,645 ราย และมีการโอนแล้ว 12,242 ราย รวมเป็นวงเงิน 612 ล้านบาท ซึ่งยังไม่ถึงเป้าที่รัฐกำหนด (อัปเดตข้อมูลมาตรการบ้านดีมีดาวน์จากกระทรวงการคลัง ณ วันที่ 16 มีนาคม 2563) ดังนั้น ดีเวลอปเปอร์จึงมีข้อเสนอให้รัฐบาลต่ออายุมาตรการออกไปจนถึงสิ้นปี 2563 เพื่อรอให้สถานการณ์ไวรัส COVID-19 เข้าสู่ช่วงปกติ และให้สภาพเศรษฐกิจฟื้นตัว

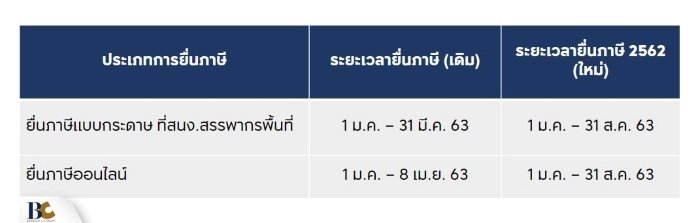

3. ขยายเวลายื่นภาษี ถึงสิงหาคม 63

จากสถานการณ์การระบาดของไวรัส COVID-19 ทำให้กระทบต่อการท่องเที่ยวและเศรษฐกิจ ประกอบกับความล่าช้าของงบประมาณ 2563 รัฐบาลจึงจำเป็นต้องประกาศนโยบายทางภาษีหวังกระตุ้นการลงทุนเพื่อให้มีเงินหมุนเวียนในระบบมากขึ้น ส่งผลให้กรมสรรพากรขยายเวลาการยื่นภาษีปี 2562 ออกไปอีก 3 เดือน เดิมทีต้องยื่นภาษีภายใน 31 มีนาคม 2563 แต่ตามประกาศใหม่สามารถยื่นได้ถึง 31 สิงหาคม 2563

ระยะเวลาการยื่นภาษี

4. สินเชื่อดอกเบี้ยต่ำจากธนาคารรัฐ

จากโครงการของรัฐ “บ้านดีมีดาวน์” ทำให้ 3 ธนาคาร ได้แก่ ธนาคารอาคารสงเคราะห์ (ธอส.), ธนาคารออมสิน และธนาคารกรุงไทย อัดแคมเปญกระตุ้นผู้ที่อยากมีบ้านเป็นของตัวเองด้วยการปล่อยดอกเบี้ยถูกแตกต่างกันไป

ธนาคารอาคารสงเคราะห์ (ธอส.)

สำหรับผู้มีรายได้น้อยถึงปานกลาง ที่ต้องการซื้อบ้านราคาไม่เกิน 3 ล้านบาท โดยปีที่ 1-3 ดอกเบี้ยคงที่ 2.5% ต่อปี หมายความว่าจ่ายเพียงล้านละ 3,300 บาท หมายเหตุ คือ ห้าม Refinance ก่อน 5 ปี ไม่เช่นนั้นจะมีค่าปรับ สำหรับดอกเบี้ยชนิดนี้ เป็นตัวเลขที่ไม่มีการปรับขึ้น-ลง เราจะได้เรตคงที่ ตลอดอายุสัญญา หมดเขต 24 ธ.ค 63

- ปีที่ 1 – 3 ดอกเบี้ยคงที่ 2.50% ต่อปี

- ปีที่ 4 – 5 ดอกเบี้ยคงที่ 4.625% ต่อปี

- ส่วนปีที่ 6 จนถึงตลอดอายุสัญญากู้เงิน

- กรณีสวัสดิการ MRR – 1.00% ต่อปี

- กรณีรายย่อย MRR – 0.75% ต่อปี

- ปัจจุบันอัตราดอกเบี้ย MRR = 6.625% ต่อปี **อาจจะมีการเปลี่ยนแปลง ขึ้นอยู่กับความสามารถของธนาคาร ณ เวลานั้นๆ

ทางธนาคารออมสินถือว่าเป็นที่กล่าวถึงในวงการการกู้สินเชื่ออสังหาฯ เป็นอย่างมาก สำหรับแคมเปญ “ซื้อสะดวก ผ่อนสบาย กับสินเชื่อบ้านผ่อนต่ำล้านละ 10 บาท**) นอกจากนี้ ยังสามารถกู้ไปสร้างบ้านของตัวเอง ต่อเติมซ่อมแซม ไปจนถึง Refinance ได้ โดยให้อัตราปีที่ 1 “ดอกเบี้ยคงที่ 0.01%” หมดเขต 15 พ.ค 63

- ปีที่ 1 ดอกเบี้ยคงที่ 0.01% ต่อปี

- ปีที่ 2 – 3 ดอกเบี้ยคงที่ 4.35% ต่อปี

- ส่วนปีที่ 4 จนถึงตลอดอายุสัญญากู้เงิน MRR – 0.50% ต่อปี

- ปัจจุบันอัตราดอกเบี้ย MRR = 6.745% ต่อปี **อาจจะมีการเปลี่ยนแปลง ขึ้นอยู่กับความสามารถของธนาคาร ณ เวลานั้นๆ

- ระยะเวลาผ่อนได้นาน 40 ปี

และสุดท้ายธนาคารกรุงไทย ออกแคมเปญ “รัฐช่วยดาวน์ ธนาคารช่วยผ่อน พร้อมโปรยิ้มกว้างอีก 5 ต่อ” เฉพาะลูกค้าที่ได้รับเงินดาวน์ 50,000 บาท จากมาตรการ “บ้านดีมีดาวน์”

- ต่อที่ 1 รัฐช่วยดาวน์ : ภาครัฐสนับสนุนเงินผ่อนดาวน์รายละ 50,000 บาท

- ต่อที่ 2 กรุงไทยช่วยผ่อนเพิ่ม : สำหรับ 1,000 รายแรก กรุงไทยช่วยผ่อนอีก 5,500 บาท/เดือน ส่วนรายที่ 1,001 – 10,000 ลดดอกเบี้ยปีแรกให้อีก 0.1% ต่อปี

- ต่อที่ 3 ดอกเบี้ยพิเศษ : เริ่มต้นปีแรก 0.5% ต่อปี เฉลี่ย 3 ปี 2.50% (คนทำประกัน MRTA)

- ต่อที่ 4 ฟรีสูงสุด 3 เด้ง : ฟรี ค่าจดจำนอง, ฟรี ค่าธรรมเนียมประเมินราคาหลักทรัพย์, ฟรี ค่าธรรมเนียมยื่นกู้

- ต่อที่ 5 วงเงินกู้สูง : ได้วงเงินกู้สูงสุด 100%

ข้อมูลประกอบจาก thinkofliving.com

5. พักชำระหนี้ของธนาคารและการช่วยเหลือในช่วง Covid-19

ในช่วงสถานการณ์การระบาดของไวรัส COVID-19 ที่ไม่สู้ดีอย่างนี้ อาจกระทบทำให้หลายคนต้องหยุดการทำงาน หรือร้ายแรงจนกระทั่งต้องออกจากงาน ทำให้ขาดรายได้ เพื่อบรรเทาความเดือดร้อนนี้ ธนาคารแห่งประเทศไทยได้มีการเยียวยาผู้ที่ได้รับผลกระทบเช่นกัน โดยเราได้รวบรวมมาให้เฉพาะสินเชื่อเพื่อที่อยู่อาศัยนะครับ

ธนาคารกรุงศรีอยุธยา

มาตรการช่วยเหลือสำหรับลูกค้าสินเชื่อรายย่อย

ลูกค้าสินเชื่อที่อยู่อาศัยและสินเชื่อส่วนบุคคล

พักชำระหนี้เงินต้นสูงสุดไม่เกิน 6 เดือน

ปรับลดจำนวนเงินผ่อนชำระค่างวด

ธนาคารไทยพาณิชย์

ลูกค้าบุคคลและผู้ประกอบการรายย่อย

สินเชื่อเพื่อที่อยู่อาศัยและสินเชื่อผู้ประกอบการรายย่อย

พักชำระหนี้เงินต้นสูงสุด 6 เดือน

ธนาคารกรุงเทพ

สินเชื่อรายย่อยอื่นๆ (สินเชื่อเพื่อที่อยู่อาศัย, สินเชื่อบุคคล)

ขยายเวลาการชำระหนี้ ผ่อนผันให้ปลอดการชำระเงินต้นสูงสุดไม่เกิน 12 เดือน

ปรับยอดผ่อนชำระรายเดือนลงสูงสุด 40% ไม่เกิน 24 เดือน

ปรับลดอัตราดอกเบี้ยให้ระยะเวลาหนึ่ง

ผ่อนผันยกเว้นดอกเบี้ยจากหนี้ที่ค้างชำระ

ธนาคารกสิกรไทย

ลูกค้ารายย่อย

สินเชื่อบ้านและสินเชื่อที่อยู่อาศัยอื่นที่มีหลักประกัน ผ่อนชำระเฉพาะดอกเบี้ยสูงสุดไม่เกิน 12 เดือน

ธนาคารธนชาต

ลูกหนี้รายย่อย

สินเชื่อบ้านธนชาต : พักชำระหนี้สูงสุดไม่เกิน 3 เดือน

ธนาคาร ยูโอบี

ลูกหนี้สินเชื่อที่อยู่อาศัย

พักชำระหนี้เงินต้น สูงสุดไม่เกิน 12 เดือน

ลดดอกเบี้ยและค่าปรับ

ผ่อนปรนเงื่อนไขการชำระเงินกู้เช่น ปรับลดจำนวนเงินผ่อน ชำระรายงวด ขยายเวลาชำระเงินกู้เป็นต้น

ทั้งหมดนี้ก็เป็นมาตรการดีๆ ที่เอื้อต่อสภาพเศรษฐกิจที่ได้รับผลกระทบจากสถานการณ์ไวรัส COVID-19 ระบาดหนักจนทำให้ผู้ประกอบการหลายๆ ประเภทได้รับความเดือดร้อน อย่างไรก็ดี ควรศึกษาถึงข้อมูลและรายละเอียดให้ถี่ถ้วนก่อนตัดสินใจกู้หรือลงทุนนะครับ